[Creation #3] 대기업이 야구단을 버리는 순간

스포츠커뮤니케이션이론및실습(캡스톤디자인)

Article Creation #3

Topic: Sport Finance

이 글은 2021년 10월 25일에 작성됐습니다

서론

얼마 전, 미국프로농구(NBA)로부터 한 가지 소식이 날아왔다. 르브론 제임스가 소속된 LA 레이커스가 비비고(bibigo)와 5년 1억 달러(1,176억 원) 규모의 유니폼 스폰서십을 체결했다는 것이다(성유진, 2021). 한국에서 만두, 김치 등으로 익숙한 그 비비고가 맞다. CJ제일제당이 비비고 제품의 세계화를 위해 스포츠 스폰서십을 활용했다. 지난 18일 끝난 미국프로골프(PGA) 투어 더 CJ컵에서도 비비고 브랜드가 전 세계 골프 팬들에게 노출된 바 있다. 그뿐만 아니라 맨시티에서의 넥센타이어, NBA에서의 기아자동차 등 한국 기업이 세계 스포츠 시장 곳곳에서 보인다. CJ가 레이커스 유니폼에 비비고 로고를 붙이는 데 쓰는 돈은 1년에 약 230억 원이다. 이는 국내에서 웬만한 프로스포츠 구단의 1년 운영비와 비슷하다.

국내에서 직접 팀을 운영하는 것보다 해외리그 팀 유니폼 한쪽에 브랜드를 노출하는 게 더 가치 있는 것일까? 기본적으로 국내 시장에는 한계점이 있다. 우리나라 프로스포츠는 철저한 내수 시장이다. 국내 리그를 해외에서 보는 한국 외 국적의 팬들은 극소수에 불과하다. 지난해 코로나19의 영향으로 해외 리그가 중단됐을 때 한시적으로 국내 리그가 주목을 받은 바 있다. 지난해 KBO리그는 미국 ESPN을 통해 미국 현지 중계가 이뤄지기도 했다(인용). ESPN은 KBO리그를 거쳐 간 외국인 선수들을 초청하는 등 한국시리즈까지 꾸준히 중계를 이어갔다. 그렇지만 해외 리그가 재개된 이후 국내 리그 관심도는 다시 떨어졌다. 이처럼 단기간에 잠시 이름을 알렸던 경험은 있지만 장기적으로 해외에서 인기를 끌었던 경우는 없다. 세계화를 표방하는 기업에게 매력적이지 않을 것이다.

기업이 야구단에 쓰는 돈

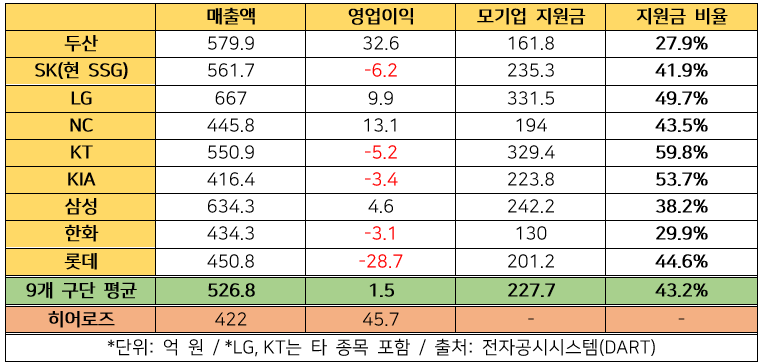

프로야구는 국내 프로스포츠 리그 중 가장 큰 규모를 자랑한다. 문화체육관광부(2021)에 따르면 “2019년 5개 프로스포츠 시장(야구, 축구, 농구, 배구, 골프)의 입장 수입 규모는 총 약 1,237억 원이었으며 이중 프로야구가 948억 원으로 가장 큰 비중을 차지하였다.” 이는 전체 리그 대비 77%로 과반을 훌쩍 뛰어넘는다. 국내 리그 중 규모 면에서 프로야구를 따라갈 종목은 없다. 그만큼 기업이 야구단을 운영할 때 들어가는 비용 역시 매우 많다. 별도로 모기업의 지원이 없는 키움 히어로즈(이하 히어로즈)를 제외한 9팀의 매출, 영업이익 및 지원금을 비교해봤다.

위 표는 2019년 KBO리그 10개 구단의 감사보고서를 기반으로 했다. 매출액 중 모기업 지원금 비율은 27.9%(두산)부터 59.8%(KT)까지 분포한다. 보통 지원금은 광고비 명목으로 처리되어 매출에 합산되며 평균적으로 매년 약 200억 원이 쓰인다(DART, 2020). 2019년 기준 KBO리그 10팀 중 절반인 5팀이 흑자를 기록했다. 프로야구가 적자 산업이라는 외부의 의견과 다른 모습이다. 2018년 롯데 자이언츠는 72억의 영업이익을 기록하기도 했다(DART, 2019). 그렇지만 높은 지원금 비중을 고려했을 때 과연 흑자라고 판단할 수 있을까? 매년 수백억 원의 모기업 지원금이 없을 때 외부 기업 광고를 통해 빈자리를 100% 채울 수 있을지 의문이다. 사실상 히어로즈를 제외한 모든 구단의 기업이 매년 적자를 보며 야구단을 운영한다고 봐도 무방할 것이다. 코로나19로 관중 입장이 제한된 작년과 올해의 상황은 더욱더 좋지 않다. 2019년 관중 수(7,286,008명) 대비 작년은 4.5%, 올해는 10월 22일 기준 15.6%의 관중이 야구장을 찾았다(KBO, 2021). 이에 따라 입장 수익이 예년보다 크게 줄었을 것으로 예상된다.

프로야구 구단 운영의 이유?

해외 유명 구단의 유니폼 스폰서, 프로야구 구단 지원금 모두 매년 200억 원가량의 돈이 쓰인다. 본인이 기업의 CEO라면 어느 쪽이 더 합리적이라고 판단되는가? 이는 기업의 방향성, 소비자 타깃, 그리고 CEO의 취향에 따라 달라질 수 있다. 전자의 경우 해외 시장에서의 인지도 형성과 브랜드 확장이 주목적이 될 것이다. 이종하, 석혁기(2009)에 따르면 2007년 LG 전자는 코파 아메리카 후원에 참여함으로써 전반적인 인지도 상승을 부추겼으며, 브랜드 이미지 확장 효과를 냈다. 스포츠 스폰서십은 직접적인 매출에 영향을 줄뿐더러 매체를 통한 간접효과가 나타난다.

야구단 운영은 어떨까? 앞서 살펴봤듯이 현재 야구단 운영으로 수익을 창출하는 것은 기대하기 어렵다. 그렇기 때문에 유니폼 스폰서십과 마찬가지로 홍보 효과에 대한 기대가 클 것으로 보인다. 스포츠구단 운영은 브랜드 인지도를 높이는 데 효과적이며 팬들에게 관람 기회를 제공함으로써 기업과 팬들 간 관계를 형성, 강화하는 데 기여한다(임기태, 장경로, 2004). 현재 KBO리그에는 롯데, SSG와 같이 소비자의 생활에 가까운 기업부터 두산처럼 인프라 사업에 초점이 맞춰진 기업까지 다양하게 존재한다. 때로는 기업의 손익, 홍보 효과를 따지기 전에 CEO의 개인적인 취향이 반영되기도 한다. 현재 프로야구팀의 구단주 중에는 야구광으로 꼽히는 인물들이 있다. 대표적으로 두산 베어스의 박정원, SSG 랜더스의 정용진, 그리고 NC 다이노스의 김택진 구단주 등이 있다. 특히, 두산 그룹 박정원 회장은 야구장에 출몰하는 빈도가 가장 많은 구단주로 꼽힌다. 두산은 2010년대 그룹의 위기 속에서 두산인프라코어, 두산모트롤 등 주요 계열사를 매각하면서도 적자 사업인 야구단은 끝까지 사수했다. 엔씨소프트 김택진 대표는 제9 구단 창단 당시부터 적극적으로 야구 사랑을 표현했다. 지난해에는 한국시리즈 6경기를 모두 직접 관람하며 팀의 창단 첫 우승을 지켜봤다. 그는 故 최동원 선수의 열렬한 팬으로 알려져 있는데, 우승 이후 트로피와 함께 고인의 유골이 안치된 납골당을 찾기도 했다(천영철, 2020). 이처럼 구단주의 선호도에 따라 구단 운영 결정이 달라질 수 있을 것이다.

그런데 구단 운영을 통한 홍보 효과가 떨어지거나 경영권의 세습으로 구단주의 관심이 사라진다면 어떻게 될까? 그 순간 야구단 운영의 매력이 떨어지고 구단은 한순간에 존속 위기에 처하게 된다. 한국의 인구절벽 문제와 프로야구의 인기 하락 등으로 내수 시장의 매력이 떨어진다면 기업은 계산기를 다시 두드리게 될 것이다. 그리고 KBO리그는 이러한 문제가 현재진행형인 것으로 보인다. 기업이 야구단 운영에 손을 놓는 순간, 구단은 어떻게 될까?

극심한 재정 위기

가장 먼저 나타나는 상황이 재정 문제다. [표1]에서 본 것처럼 KBO리그 구단의 모기업 지원금은 매출의 상당 부분을 차지한다. 매년 수백억 원씩 들어오던 지원금이 끊기면서 구단 운영에 차질이 생길 것이다. KBO리그의 유일한 자생 구단인 키움 히어로즈의 사례를 통해 모기업 지원의 끊길 경우 생길 수 있는 문제를 논의하고자 한다. 히어로즈는 2008년부터 모기업 없이 센테니얼 인베스트먼트(현 서울 히어로즈)의 운영 하에 KBO리그에 이름을 올리고 있다(강필주, 2008). 그리고 프로야구 창단 이후 지속적으로 재정난을 겪었다. 서울을 연고로 하지만 팬덤의 규모가 크지 않아 마케팅과 티켓 판매를 통한 수익 창출이 쉽지 않았다.

창단 직후인 2008년에는 프로야구 가입금을 제때 지불하지 않아 문제가 발생하기도 했다(이재국, 2008). 결국 몇 차례에 걸쳐 분할 납부하는 것으로 결정이 났고 2009년 연말이 되어서야 가입금 완납이 이뤄졌다(김성원, 2009). 2008년에는 ‘우리담배’와 3년 300억 원 규모의 네이밍 스폰서 계약을 맺었으나 우리담배가 경영난으로 후원금 지급에 애를 먹었다. 결국 그해 8월 스폰서 계약이 철회됐다. 2010년 넥센 타이어와의 네이밍 스폰서 계약이 이뤄지기 전까지 메인 스폰서 없이 구단을 운영하기도 했다(권기범, 2010). KBO리그에서 구단 매출 중 관중 수입의 비율은 그리 높지 않다. 2019년 히어로즈의 전체 매출(422억) 중 구장 관련 수입은 16.1%(68억)에 불과했다(DART, 2019). 관중이 아무리 늘어도 수익 증대에는 한계가 있고 이에 따라 구단은 스폰서십을 통한 수익 극대화가 필요하다. 구단은 자금 조달을 위해 영업 활동에 열을 올려야 할 것이다.

프로야구는 국내 프로스포츠 중 운영비 규모가 가장 크기 때문에 매년 수백억 원의 자금이 필요하다. 모기업이 떠나 장기적인 재정 위기가 예상되는 경우 운영비 규모는 역시 자연스레 축소될 것으로 보인다. 선수, 코치진, 프런트 등 인력의 규모를 줄이거나 연봉 하락에 동반될 수밖에 없다. 특히 선수 연봉은 구단 운영비의 큰 비중을 차지하는 부분이다. 강호정, 원도연, 황선환(2012)에 따르면 프로야구 구단은 평균 매출액이 꾸준히 증가하는 추세에도 선수단 운영비 증가분을 따라가지 못해 경영상태에 문제가 있었다. 그렇기 때문에 이런 비효율성을 제거함으로써 경영상태를 개선할 필요가 있다. 최근 10년간 FA 시장에서 선수들의 계약 규모가 천정부지로 뛰었다. 하지만 경기력 수준은 그에 미치지 못하다는 평이 따르며 몸값 거품론이 나왔다. 최근 프로야구에서의 선수 연봉 현황은 어떻게 되는지 알아보도록 하겠다.

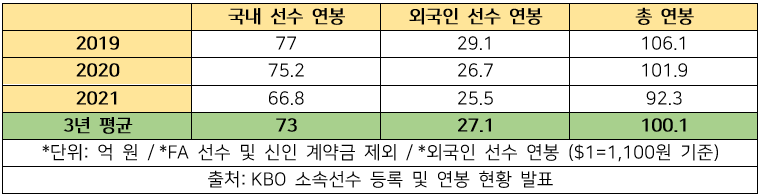

KBO(2021)에 따르면 지난 3년간 KBO리그 10개 구단은 평균적으로 매년 약 100억 원을 선수 연봉 지급에 사용했다. 여기에는 FA 계약 선수와 신인 선수 계약금, 그리고 옵션 비용이 제외됐다. 그렇기 때문에 실제로는 구단별로 적게는 몇억 원부터 많게는 수십억 원까지 추가 지출 비용이 있을 것으로 예상된다. 2021년 전체 선수 중 연봉 1위에는 추신수(27억 원, SSG)가 이름을 올렸으며 양의지(15억 원, NC), 박병호(15억 원, 히어로즈), 최정(12억 원, SSG) 등이 뒤를 잇는다. FA 계약금을 포함한 연평균 금액은 양의지(31.25억 원)로 파악된다. 신인과 외국인 선수를 제외한 선수 평균 연봉은 1억 2,283만 원이다. 전반적인 연봉 규모가 2019년부터 하락세를 그리고 있다. 특히 올해는 코로나19의 여파로 작년 대비 10%가량 줄었다.

모기업이 없는 히어로즈의 경우 최근 3시즌 동안 평균 총 연봉이 80.5억 원으로 리그 평균을 밑돌았다. FA 계약을 꺼리는 구단 지침상 계약금이 포함된 수치로 비교했을 때 그 차이는 더 클 것으로 예상된다. 재정적으로 불안하다면 FA 4년 계약 기준 80억 원 이상의 거액 지출은 불가능에 가깝다. 연봉이 높은 스타 선수들을 영입하는 것보단 어리고 유망한 선수들을 키우는 것이 합리적으로 느껴진다. 이에 따라 히어로즈는 창단 초기부터 반강제적으로 선수 육성에 목을 맬 수밖에 없었다. 그런데도 재정적인 불안은 꾸준히 있었다. 이에 따라 2009년부터 다른 팀에게 주요 선수들을 넘겨주고 웃돈을 받는 형식의 현금 트레이드를 여러 차례 진행했다. 사실상 이적료를 받고 선수를 파는 행위였다. 당시에는 구체적인 현금 규모가 드러나지 않았지만 최근 KBO 자체 조사를 통해 구체적인 액수가 밝혀졌다. 2009년부터 2018년까지 히어로즈는 12건의 트레이드에서 총 189억 5천만 원의 현금을 받았다(KBO, 2018). 이때 다른 팀으로 넘어간 선수는 대표적으로 이택근, 장원삼, 황재균 등이 있다.

팬덤 확장에 열을 올려야 할 시기에 스타플레이어의 이탈은 부정적인 영향이 있을 수밖에 없다. 김화룡, 김성겸(2009)은 스타 선수의 출전 여부 및 경기에 나서는 유명 선수의 출전 수가 관람 만족에 유의한 영향을 미친다고 하였다. Kim, 이준원, 김은정, 김용만(2006)은 FA나 트레이드를 통해 구단의 대표 스타플레이어를 내놓을 경우 신중을 기할 필요가 있음을 밝혔다. 스타플레이어의 유출은 그 자체로 부정적이지만 이로 인한 경기력 하락 역시 문제가 된다. 히어로즈도 이런 점을 부정적인 점을 모르지 않겠지만 재정 문제 해결을 위해 불가피한 일이었을 것이다. 이처럼 모기업 지원의 이탈로 인한 재정 위기는 여러 방면에서 문제를 야기한다. 그렇기 때문에 이런 문제를 해결하기 위한 해결책이 준비되어야 할 것이다. 크게 봤을 때 2가지 전제 조건이 있는데 바로 ‘적게 쓰고’, ‘많이 버는 것’이다.

해결책 ① - 저비용 고효율 운영

NC 다이노스는 우승권 도약을 위해 2018년 양의지와 4년 125억 원의 대형 계약을 체결했다(NC 다이노스, 2018). 2021년 10월 24일 기준 양의지는 2019년부터 올해까지 3년간 누적 WAR 18.06을 기록했는데 같은 기간 동안 양의지보다 WAR이 높은 선수는 없다(STATIZ, 2021). 2020년에는 팀의 창단 첫 한국시리즈 우승을 이끌며 성공적인 영입이었다는 것을 증명했다. 높은 연봉에도 좋은 성과를 이룩한 ‘고비용 고효율’의 정석이라고 볼 수 있다. 그렇지만 이런 영입은 모기업 엔씨소프트의 든든한 지원이 있었기에 가능했다. 재정에 문제가 있는 팀이 선택할 수 있는 방법은 ‘저비용 고효율’ 전략일 것이다. 이 전략은 앞서 얘기한 전제 조건 중 ‘적게 쓰는 것’에 해당한다. 적은 비용으로 최대의 성과를 이룩하는 것에 초점을 맞췄다.

‘저비용 고효율’의 대표적인 사례로는 영화와 책으로 유명한 ‘머니볼’의 오클랜드 애슬레틱스가 있다. 당시 오클랜드 단장 빌리 빈은 통계학자들과 세이버메트릭스를 이용해 효율적으로 성적을 낼 선수들을 발굴했다. 결과적으로 오클랜드는 적은 연봉으로 2000~2003년 4년 연속 플레이오프 진출을 이뤄냈다(Michael Lewis, 2003). 2002년에는 연봉 총액(Payroll) 3배 차이의 뉴욕 양키스와 같은 승수(103승)를 기록하기도 했다(The Baseball Cube, 2002).

최근에는 이와 비슷한 케이스로 탬파베이 레이스의 활약이 돋보인다. 탬파베이는 2019년부터 2021년까지 연봉 총액 부분에서 30개 구단 중 30위, 28위, 26위를 기록했다. 이 기간 동안 3년 연속 플레이오프 진출에 성공했고 지난해에는 비록 준우승에 그쳤지만 월드시리즈에 오르기도 했다(spotrac, 2021). 2000년대 초반 오클랜드의 사례와 달리 오늘날 메이저리그는 세이버메트릭스가 널리 보급되어 있다. 이런 상황에서 탬파베이는 어떤 차별점을 가지고 성과를 냈을까? 명순영, 강승태, 반진욱(2020)은 탬파베이의 성공 비결로 ‘언더독(Underdog) 경영 전략’을 꼽았다. ‘UNDERDOG’의 각 글자를 따서 8가지 키워드를 도출해낸 것이다. ‘Utility player’, ‘No starplayer’, ‘Defensive shift’, ‘Efficient baseball’, ‘Risk taking’, ‘Data first’, ‘Opener pitcher’, ‘Game changer’가 이에 해당한다. 적은 운영비로도 극한의 효율을 끌어낸 주요인들이다.

오클랜드와 탬파베이의 사례를 통해 ‘저비용 고효율’의 조건 3가지를 제시하고자 한다. 바로 ‘저평가 선수 활용’, ‘데이터 기반’, ‘과감한 시도’ 3가지가 충족되어야 한다. 첫 번째로 ‘저평가 선수 활용’ 측면이다. 앞서 여러 차례 언급했듯이 ‘저비용 고효율’을 추구하는 구단은 당연하게도 선수 연봉에 많은 돈을 들일 수 없다. 고액 연봉 선수들을 내보내고 연봉이 낮은 선수들을 최대한 활용해야 한다. 여기서 저연봉 선수로는 두 종류로 나뉠 수 있다. ‘유망하지만 연차가 낮은 선수’와 ‘연차가 높지만 꽃피우지 못한 선수’가 있다. 두 종류 모두 어느 정도 성과를 낼 수 있는 잠재력이 있는 것을 전제로 한다. 앞으로 잠재력이 터질 선수와 잠재력이 있지만 다른 팀에서 제대로 터트리지 못한 선수를 적극적으로 활용해야 할 것이다. 이런 선수들을 모으는 방법으로는 신인 드래프트, 2차 드래프트, 그리고 트레이드 등이 있다. 자기 팀의 고평가 되었다고 판단되는 선수를 넘기고 저평가된 선수를 받아올 수 있다면 더할 나위 없다. 그렇다면 잠재력이 있는 선수를 어떻게 알아봐야 할까?

선수 가치 파악은 두 번째 조건인 ‘데이터 기반’으로 이어진다. 철저한 데이터 분석을 통해 선수의 진정한 가치를 파악하는 것은 기본이다. 과거에는 이런 데이터가 단순 기록으로 한정됐지만 지금은 선수의 가치를 판단할 수 있는 다양한 데이터가 존재한다. 투수는 공의 회전수, 상하좌우 움직임 등을 활용할 수 있고, 타자는 타구 속도, 타구 각, 그리고 최적의 타구 질을 내는 배럴 타구(Barrels)를 얼마나 만들어내는지 판단한다. 몇 년 전부터 이런 선수 개인의 능력을 측정할 수 있는 기계가 국내에 널리 보급됐다. 여기에 스카우트의 야구 외적인 평가 요인(태도, 습관, 적응력 등)이 가미되면 더욱 설득력을 얻을 수 있다. 특히 국내에서 아마추어 선수의 경우 데이터를 수집할 수 있는 기회가 적기 때문에 스카우트의 직관력을 무시할 수 없다.

데이터 활용은 선수 가치를 판단하는 것을 넘어 경기 전략에도 적용된다. 타순 배치, 번트 작전, 수비 시프트, 투수 교체 등 경기 중 나오는 웬만한 상황에서 모두 데이터가 활용된다. 2020년 월드시리즈 6차전에서 탬파베이는 주축 선발투수 블레이크 스넬을 5.1이닝 만에 강판시켰다. 상대 타순이 3바퀴째 돌 때 스넬의 피안타율이 급격히 높아지는 데이터를 적용한 것이다. 탬파베이는 결과적으로 후속 투수가 실점을 허용하며 경기를 내줬다. 이를 데이터 기반 야구의 단점이라며 폄하하기도 하지만 ‘데이터를 효과적으로 활용했기에 월드시리즈까지 진출할 수 있었다’는 평이 따른다(명순영 외, 2020). 데이터를 활용하는 것이 항상 성공하는 건 아니지만 승리 확률을 조금이라도 더 높여주는 수단으로 중요성이 발휘된다. 그렇기 때문에 당장의 성과에 조급하기보단 장기적은 관점에서 판단한 필요가 있다.

마지막으로 ‘과감한 시도’가 동반되어야 한다. 막대한 자본력을 바탕으로 좋은 전력을 갖춘 팀은 안정적으로 전력이 가동되는 것을 추구할 수 있다. 그렇지만 모두의 예상을 웃도는 성과를 내기 위해선 남들과 차별화된 시도가 필요하다. 선수 경험 없이 통계를 기반으로 야구를 평가하는 세이버메트리션(sabermetrician)을 대거 채용한 오클랜드, 오프너(Opener)와 같은 차별화된 전략으로 팀을 운영한 탬파베이 모두 과감한 시도가 있었다. ‘저비용 고효율’을 추구하는 구단은 기본적으로 막강한 자원력을 기반으로 하는 팀보다 불리한 점을 안고 출발한다. 그렇기 때문에 조직의 실정에 맞는 차별화된 전략은 선택이 아닌 필수다.

해결책 ② - SHOW ME THE MONEY

비록 재정적 위기로 저비용 전략을 취하고 있더라도 지속적으로 자본 조달 방안을 찾는 것이 필요하다. 앞서 언급한 전제 조건의 두 번째 ‘많이 버는 것’이다. 아무리 효율적인 운영을 한다고 해도 돈이 없다면 장기적인 해결책이 되지 않는다. 빌리 빈의 오클랜드는 2000년대 초반 돌풍을 일으켰으나 월드시리즈 우승까지 이어지지 못했고 장기적으로 성적 유지에는 어려움을 겪었다. 유행처럼 번진 오클랜드의 전략을 다른 구단이 발맞춰 적용하기 시작했고 오클랜드의 자본력은 별다른 차이가 없었기 때문이다. 그 사이 보스턴 레드삭스는 29세의 테오 엡스타인을 단장으로 임명해 팀을 재편했다. 데이터를 기반으로 한 엡스타인의 추진력에 팀의 자본력이 더해져 레드삭스는 2004년 ‘밤비노의 저주’를 깨고 86년 만에 월드시리즈 우승을 일궈낸다(이종현, 2018). 결국에는 어느 정도 자본이 뒷받침되지 않으면 장기적으로 좋은 성과를 내기 어렵다는 방증이다. 대기업이 포기한 구단은 자본 조달을 위해 어떤 전략을 취할 수 있을까?

우선 히어로즈의 사례처럼 네이밍 스폰서를 활용하는 방안이다. 히어로즈는 창단 이후 우리담배(2008), 넥센타이어(2010~2018), 키움증권(2019~)과 차례로 네이밍 스폰서 계약을 맺었다(전필수, 2008). 네이밍 스폰서는 구단이 가장 많은 돈을 벌 수 있는 스폰서십 수단이다. 현재 히어로즈는 키움증권으로부터 연간 100억 원을 받고 있으며 인센티브 조약 또한 존재한다(DART, 2018). 구단 운영에 개입하는 부분 없이 단순히 이름을 빌려주는 것으로 연 100억 원 이상을 지불한다. 그만큼 네이밍 스폰서십의 파급 효과는 크기 때문이다. 프로야구 관련 콘텐츠는 지금 이 순간에도 곳곳에서 터져 나온다. 작게는 인터넷 커뮤니티 댓글부터 TV 중계, 경기 기사, 인터넷 포털까지 기업의 이름이 노출된다. 보통 ‘키움 히어로즈’ 구단을 부를 때 ‘히어로즈’라는 이름보단 ‘키움’이라고 칭하는 경우가 많다. 김민철, 김정애(2017)는 넥센타이어가 네이밍 스폰서십을 통해 ‘자연스럽게 소비자에게 노출되었을 것’이라고 밝혔다. 또한 이를 통해 ‘재무적인 성과를 냈으며 기업 이미지, 평판, 브랜드 자산과 같은 무형자산 확보에 효과적인 역할을 했을 것’이라 판단했다. 그렇기에 기업이 매년 팀에게 거액을 지불하는 가치가 있다. 키움증권과 히어로즈의 계약 액수는 현재 대기업이 구단에 지급하는 지원금의 절반에 가깝다. 그만큼 네이밍 스폰서 하나만으로도 많은 돈을 확보할 수 있다.

다음으로는 외부 투자자를 유치하는 방안이다. 현재 프로야구 구단 대부분의 지배구조는 모기업 100% 지분 형태다. 지분 일부를 외부 투자자에게 매각해 자본을 조달하는 것이 하나의 방법이 될 수 있다. 먼저 사모투자펀드(PEF: Private Equity Fund, 이하 사모펀드)를 통한 구단 운영이다. 사모펀드의 개념과 제도는 국가별로 차이가 있으나 일반적으로 ‘투자자로부터 장기자금을 조달하여 기업을 인수하고 기업가치를 제고하여 재매각을 통해 수익을 추구하는 장기투자전문기구’를 칭한다(강정미, 2007). 해외에서 사모펀드의 프로스포츠 시장 참여는 낯선 일이 아니다. 이번 시즌을 앞두고 스페인 프로축구리그 라리가는 영국계 사모펀드 사 CVC로부터 투자 협약을 맺었다. 이에 따라 라리가는 27억 유로(약 3조 6,400억 원)을 투자받았고 향후 50년간 수익의 10%를 CVC에 내준다(김의겸, 2021).

코로나19를 기점으로 다양한 리그 및 구단에 재정 문제가 생기면서 사모펀드 투자 유치를 통해 이를 해결하기 위한 움직임을 보이고 있다. 다수의 축구클럽 지분에는 다양한 글로벌 사모펀드 사가 이름을 올리고 있다. 국내에서 사모펀드의 규모는 점점 커지고 있다. 남유선(2019)에 따르면 “2007년 등록된 사모펀드가 44개에 불과하였으나 2019년 6월 말 기준 630여 개, 약 81조 원 규모로 성장했다.” 그만큼 프로스포츠 시장에서도 사모펀드를 통한 투자 유치가 이뤄지지 말라는 법은 없다. 최근 국내 e스포츠 시장에서는 사모펀드 운용사의 구단 인수가 있었다. 2019년 사모펀드 운용사 ATU파트너스는 사모펀드 ‘에이티유이스포츠그로쓰 1호’ 펀드를 결성했다. 이를 통해 ‘리그 오브 레전드(LOL)’ 프로게임단 DRX를 인수했다(황재하, 2019). 기업공개(IPO)를 통한 상장 역시 하나의 방법일 수 있다. 이 경우 팬심이 담긴 개인투자자의 관심이 몰릴 수 있다. 물론 외부 투자를 유치하기 위해선 기본적으로 리그, 그리고 구단의 성장성과 수익성이 어느 정도 보장되어야 한다. 인기 하락세의 적자 리그에 투자하고 싶은 이는 거의 없을 것이다.

추가로 포스팅 시스템을 통한 수익 창출도 나올 수 있다. 포스팅 시스템은 한·미 선수계약협정에 따라 1군에서 7시즌을 소화한 선수에게 주어지는 해외 리그 진출 제도다. 원소속 구단이 포스팅을 승인하면 선수와 메이저리그 구단이 자유롭게 계약을 진행한다. 최종적으로 계약이 체결되면 총 계약 규모의 일정 비율이 이적료 개념으로 원소속 구단에게 지급된다(KBO, 2021). 2011년 이후 히어로즈는 현금 트레이드를 통해 주축 선수를 파는 경우가 없었지만 포스팅 시스템을 통해 쏠쏠한 수익을 얻었다. 히어로즈는 포스팅 시스템을 통해 강정호(약 54억 원, 피츠버그 파이어리츠), 박병호(약 140억 원, 미네소타 트윈스), 김하성(약 60억 원, 샌디에이고 파드리스)을 메이저리그로 떠나보냈다. 세 선수의 해외 진출로 인한 히어로즈의 수익은 약 254억 원이다. 이 부문 역대 최고액은 2012년 류현진이 LA 다저스로 진출하면서 한화가 받은 2573만 7737.33달러(약 280억 원)다(길준영, 2021). 잘 키운 선수가 팀을 먹여 살리는 동력이 되기도 한다. 다만, 포스팅을 통한 이적료 수입은 빈도가 높지 않아 일정한 수익 창출 방안으로 보기 어렵다. KBO리그에서 메이저리그에 진출할 만한 재능을 가진 선수는 몇 년에 한 번 나올까 말까 하다. 그렇기 때문에 이는 비반복적인 특별이익으로 봐야 할 것이다.

해결책 ③ - 자체 수익 모델 마련

이전 해결책에서 제시한 것처럼 외부 투자를 유치하기 위해선 구단과 리그 자체적인 수익 모델이 마련되어야 한다. 지금처럼 KBO리그가 구단 지원금 없이 만년 적자 상태라면 투자의 매력도는 떨어질 것이다. 이를 위해선 구단뿐만 아니라 리그 차원에서의 노력도 필요하다. 우선 중계권료의 증대가 간절하다. 메이저리그부터 영국 프리미어리그, 스페인 라리가 등 세계 주요 프로스포츠 리그는 중계료가 주 수입원이 된다. 예시로 든 리그 모두 세계인으로부터 주목을 받아 글로벌적인 인기를 끌고 있다는 것을 감안하더라도 KBO리그의 중계권료 비중은 작게 느껴진다.

2019년 프로야구 10개 구단의 총 매출은 5163.2억 원이었다(DART, 2020). 이중 중계권료는 674억 원(484+190억 원)으로 약 13.1%를 차지했다(정명의, 2020). 입장 수입 규모는 948억 원(18.4%)이었으며, 모기업 지원을 제외한 스폰서십 규모는 1,079억 원(20.9%)으로 가장 큰 비중을 차지했다. 입장 수입이나 스폰서십 대비 중계권료 수입이 떨어지는 상황이다. 같은 기간 메이저리그의 경우 전체 매출 107억 달러(약 12.5조 원) 중 36억 달러(약 4.2조 원)이 미디어 관련 수입으로 33.6%를 차지했다(Lorenzo Arrigoni, 2019). KBO와 비교했을 때 비중의 차이가 크게 나타난다. 그나마 지난해부터는 그 비중이 조금 높아졌다. 2021년 기준 KBO리그의 연간 중계권료는 760억 원이다. 2020년 KBO는 지상파 3사(KBS, MBC, SBS)와 2020~2023년 4년간 총 2,160억 원(연평균 540억 원) 규모의 계약을 맺었다. 그리고 2019년 통신/포탈 컨소시업과 5년간 총 1,100억 원(연평균 220억 원) 계약이 더해졌다. 이에 따라 10개 구단이 각각 76억씩 돈을 받게 된다. 하지만 달라진 비중의 차이는 유의미할 정도로 크지 않다. 재정 개선이 아주 소폭 도움이 됐을지 몰라도 여전히 중계권료가 부족하다는 인식이 있다.

물론 무턱대고 방송사 혹은 뉴미디어 컨소시엄에 중계권료 인상을 요구하긴 어렵다. 그렇기 때문에 고려해볼 수 있는 방안이 온라인동영상서비스(OTT)를 활용한 유료중계다. 최근 스포츠 시장에서 OTT 중계는 흔히 나오고 있다. 메이저리그, 프리미어리그와 같은 각종 해외 프로스포츠 리그부터 유로2020, 카타르 월드컵 아시아 최종예선 등 해외 스포츠 이벤트 역시 OTT로 관리되는 경우가 많다. 일반적으로 알려진 넷플릭스(Netflix), 왓챠(Watcha), 아마존 프라임(Amazon Prime) 등에서는 드라마, 영화와 같은 각종 대중문화 콘텐츠가 주력 사업이다. 하지만 최근에는 스포츠 중계를 통해 스포츠 팬들을 의식하는 모습이 점차 늘고 있다. 2021년 10월 24일 현재 기준으로 유료 OTT를 통해 국내에서 프로스포츠 리그 중계를 진행한 바는 없다.

국내에서 OTT를 통한 리그 중계가 시행된다면 어떨까? 실제 이뤄질 경우 팬들의 반발은 매우 클 것으로 예상된다. 여기에 보편적 시청권을 침해한다는 항의 또한 이어질 것이다. 보편적 시청권은 “2007년 개정된 방송법으로 국민적 관심이 되는 스포츠 경기 및 행사가 공영방송을 포함한 무료 방송사가 주요 스포츠 이벤트에 대한 방송권을 확보함으로써 많은 시청자에게 보편적인 서비스를 제공할 수 있어야 한다”라는 개념이다(한경 경제용어사전, 2010). 다시 말해 내가 서울 한복판에 있든 지방 시골에 있든 국민적 스포츠 경기 혹은 이벤트 중계는 모두에게 균등하게 공개될 필요가 있다는 것이다. 이런 우려들이 나오고 있음에도 불구하고 수익 증대 및 자립성 확립을 위해 유료 중계를 고려해볼 필요가 있다. 기본적으로 유료라는 단어 자체에 거부감이 느껴질 수 있지만 최근에는 OTT 결제를 통한 콘텐츠 시청이 아주 자연스러운 시대다. 미디어 과거 공중파, 케이블과 계약하던 세상과 다르다. 뉴미디어 계약에 있어서 일반 포털사이트, 통신사뿐만 아니라 OTT가 새로운 경쟁자로 뛰어든다. 모바일로 모든 미디어 콘텐츠를 즐길 수 있는 시대가 도래하면서 OTT는 무한한 성장을 거듭하고 있다.

좋은 경쟁 구도는 중계권료 상승이라는 긍정적인 효과를 낳을 것이다. 그리고 장기적인 측면에서 봤을 때 궁극적으로는 KBO 자체 플랫폼이 해답이 될 수 있다. 이는 메이저리그 자체의 통합 마케팅이 힘을 발휘한 것으로 보인다. MLB 어드밴스드 미디어(이하 MLBAM)는 메이저리그 30개 구단의 합의에 따라 메이저리그의 미디어 사업을 관리한다. MLBAM의 대표적인 상품으로는 2003년 시작된 MLB.tv가 있다. 자체적인 플랫폼으로 효과적인 미디어 중계가 이뤄진다면 더할 나위 없을 것이다.

결론: 모기업 없이 성장 가능한 리그가 되어야

프로야구는 국내 프로스포츠 리그 중 가장 큰 시장을 자랑한다. 2000년대 후반부터 2010년대까지 전성기를 맞이했으나 점차 인기가 떨어지는 현상이 나타나고 있다. 또한 내수 시장에 갇혀 있고 세계화가 어렵다는 단점이 있다. 그렇기 때문에 비비고의 사례를 통해 같은 가격이라면 해외 스포츠 리그 스폰서십에 투자하는 게 나은지 프로야구에 투자하는 것이 나은지 논의해봤다. 정해진 정답은 없으며 구단의 방향성에 따라 달라질 수 있다는 것을 말했다. 또한, CEO의 의지에 따라 야구단의 방향성이 달라진다. 만약 비비고처럼 해외 스폰서십 계약이 더 낫다고 판단하는 기업이 많아진다면 야구단을 원하는 기업이 점점 줄어들 것이다. 만약 모기업이 프로야구를 매각하는 것이 낫다고 생각한다면?

위에서 살펴본 것처럼 모기업이 떠나간 구단은 결론적으로 여러 가지 위기에 봉착한다. 가장 큰 문제는 돈, 그리고 또 돈이다. 매년 약 200억 원씩 들어오던 지원금은 온데간데없고 구단은 극심한 적자에 시달린다. 최근 10년간 선수 연봉은 큰 폭으로 증가했다. 이에 따라 고액 연봉 선수들을 정리하며 선수단 연봉 규모를 축소할 필요가 느껴졌다. 구단은 크게 봤을 때 ‘적게 쓰고 많이 번다’는 전제 조건을 항상 기억해야 할 것이다. 첫 번째 해결책으로 ‘저비용 고효율’ 전략을 제시했다. 오클랜드와 탬파베이의 사례를 기반으로 낮은 비용으로 큰 효과를 내는 방법에 대해 논의해봤다. 여기서 내건 조건이 ‘저평가 선수 활용’, ‘데이터 기반’, ‘과감한 시도’ 3가지가 있었다. 한정된 금액으로 극한의 경기력을 끌어내기 위해 저평가된 선수를 원래 가치대로 평가하는 방법을 의논했다. 이를 객관적인 데이터를 기반으로 활용하는 방안에 대해 논의했고 결국 위 사안들은 과감한 시도가 없다면 무용지물이 된다는 점도 언급했다.

두 번째로는 자금 조달에 대한 측면이었다. 저평가된 선수의 진정한 가치를 판단하는 것으로는 장기적인 관점에서 경쟁력에 한계가 있었다. 잠깐의 돌풍은 가능하더라도 장기적으로는 자본력이 있어야 효과적인 구단 운영이 가능한 것이다. 그렇기 때문에 지원이 없더라도 자체적으로 돈을 버는 능력을 키울 필요가 있음을 강조했다. 이에 대한 해결책으로는 네이밍 스폰서, 외부 투자 유치 등을 제시했다. 네이밍 스폰서는 키움 히어로즈의 사례처럼 ‘키움증권’이 ‘히어로즈’ 구단에게 키움이란 이름을 빌려주는 것이다. 이에 따라 서울 히어로즈는 키움 히어로즈라는 이름을 달고 모든 경기, 매체 등에 등장하게 된다. 프로야구 관련 콘텐츠가 수없이 생산되는 만큼 브랜드 노출 측면에서 큰 효과를 낸다. 또한 외부 투자 유치 측면에서 얘기한 바 있다. 사모펀드로부터의 투자 유치와 IPO 및 상장을 통한 자금 유입이 방법이 될 수 있다고 언급했다. 사모펀드는 해외 스포츠 리그에서 흔히 볼 수 있는 투자유치 방법이지만 국내 시장에선 다소 불안하다는 반응이 나온다. 최근 e스포츠 시장에서 사모펀드를 활용한 구단 인수 사례가 나오며 프로스포츠 시장에도 적용할 수 있을지 귀추가 주목된다. IPO는 개인 투자자들에게 직접 투자의 기회를 제공하는 것이다. 선수 포스팅의 경우 효과적인 수익 창출 방법이기도 하지만 몇 년의 한 번 나올까 말까 한 특수한 상황이므로 정기적인 수입에 포함할 수는 없었다.

마지막으로 리그 자체적인 수익 모델이 마련되어야 한다는 것을 강조했다. 투자를 유치하기 위해선 기본적으로 자체적으로 수익 창출이 가능하며 리그 혹은 팀의 가치가 성장하는 추세를 보일 필요가 있다. 인기가 떨어지고 매년 적자만 보는 기업에 과감하게 투자할 수 있는 강심장은 흔치 않을 것이다. 가장 필요하다고 생각되는 수익 모델로는 중계권 비용 증대를 제시했다. 여기에는 OTT를 통한 유료중계를 하나의 방법으로 논의했다. 또한 통합마케팅을 통한 자체적인 미디어 플랫폼이 수립된다면 더할 나위 없이 좋을 것이다. 이러한 방법들이 당장은 막연하게 뜬구름 잡는 소리처럼 느껴질 수도 있다. 그렇지만 장차 프로야구, 그리고 우리나라 프로스포츠가 나아가야 할 길이라고 생각한다.

마무리하며

프로야구는 1982년 출범된 이후 현재까지 줄곧 대기업 놀음이었다. 태동기와 성장기에는 자체적인 수익 창출이 어려웠기에 기업의 지원이 당연하게도 느껴졌다. 약 40년이 지난 현재 프로야구는 아직도 외부의 도움에 의존해야 하는가? 당장은 도움 없이 존속 자체가 어려울 수 있다. 그렇지만 장기적인 관점에서 차근차근 준비한다면 스스로 동력을 만들어낼 수 있을 것이다. 언제까지 기업의 손아귀 안에서 놀아나기만 할 필요는 없다. 한국을 대표하는 프로스포츠 리그로서 자생을 위한 움직임이 있다면 그 첫 번째 사례는 단연 프로야구가 될 것이다.

Reference

강정미(2007년 3월 27일). 사모투자펀드(PEF)의 현황과 과제. 한국은행, Retrieved 10월 24일, 2021, from http://www.bok.or.kr/portal/bbs/P0000537/view.do?nttId=103563&menuNo=200436

강필주(2008년 1월 30일). 현대 인수 센테니얼 인베스트먼트, "프로야구도 투자사업"(종합). 조이뉴스24, Retrieved 10월 23일, 2021년, from http://www.inews24.com/view/310397

권기범(2010년 2월 10일). 희망찬 '넥센 히어로즈', 험난했던 영웅네 성장기. 아이뉴스24, Retrieved 10월 23일, 2021년, from http://m.inews24.com/v/474811

길준영(2021년 1월 2일). ‘강정호→박병호→김하성→?’ ML 이적료 254억원, 키움에 또 있다!. OSEN, Retrieved 10월 24일, 2021년 from https://www.news1.kr/articles/?4168367

김민철, 김정애. (2017). 넥센타이어의 프로야구구단 네이밍 스폰서십과 기업가치의 관련성 연구. 한국스포츠산업경영학회지, 22(2), 1-18.

김성원(2009년 12월 31일). 가난한 히어로즈 가입금 해결되자 후다닥 ‘빅 세일’. 중앙일보, Retrieved 10월 23일, 2021년 from https://www.joongang.co.kr/article/3947068#home

김의겸(2021년 8월 18일). 메시 보낸 라리가, CVC 투자유치 의미는? [SQ초점]. 스포츠Q, Retrieved 10월 24일, 2021년 from http://www.sportsq.co.kr/news/articleView.html?idxno=431047

김화룡, 김성겸. (2009). 프로야구 관람요인 특성과 만족 및 재구매행동의 관계. 한국사회체육학회지, 35(1), 501-509.

남유선. (2019). 기업승계를 위한 M&A 활성화 방안 - 사모펀드(PEF: Private Equity Fund)를 중심으로 -. 증권법연구, 20(3), 193-237.

문화체육관광부(2021년 7월 7일). 2019 스포츠산업백서. 문화체육관광부, Retrieved 10월 23일, 2021년, from https://www.mcst.go.kr/kor/s_policy/dept/deptView.jsp?pSeq=1529&pDataCD=0417000000&pType=07

명순영, 강승태, 반진욱. (2020년 11월 11일). 템파베이에서 배우는 경영학. 매경이코노미 제2083호, Retrieved 10월 23일, 2021년, from https://www.mk.co.kr/economy/view/2020/1160904

성유진. (2021년 9월 22일). LA레이커스 르브론 ‘비비고’ 달고 뛴다. 조선일보, Retrieved 10월 23일, 2021년 from https://www.chosun.com/economy/market_trend/2021/09/22/J3JDTV7WL5GY7OXKB44ACB254Y/

이재국(2008년 7월 3일). 우리 히어로즈 가입금 파문 A to Z. 동아일보, Retrieved 10월 23일, 2021년, from https://www.donga.com/news/Sports/article/all/20080703/8597840/1

이종하, 석혁기. (2009). 스포츠 스폰서쉽을 통한 브랜드 이미지의 효과 분석. 한국체육과학회지, 18(2), 325-335.

이종현. (2018년 3월 12일). [해외 명장의 리더십 2] 테오 엡스타인 시카고 컵스 사장. 이코노미조선, Retrieved 10월 24일, 2021년, from http://economychosun.com/client/news/view.php?boardName=C00&t_num=13095

임기태, 장경로. (2004). 프로스포츠구단 운영이 기업의 브랜드자산에 미치는 영향에 관한 연구. 체육과학연구, 15(3), 69-80.

전필수(2008년 12월 10일). 짧았던 동거에 상처만 남기고 결별. Moneys, Retrieved 10월 24일, 2021년, from https://moneys.mt.co.kr/news/mwView.php?no=2008120416545735554

정명의(2020년 2월 3일). KBO 중계권료 대박…10개 구단 '연 76억원씩' 받는다. news1, Retrieved 10월 24일, 2021년 from https://www.news1.kr/articles/?3832083

천영철(2020년 11월 26일). [단독] NC 김택진, 우승 트로피 들고 최동원 영정 찾은 까닭은? (편지 전문). 부산일보, Retrieved 10월 23일, 2021년, from https://news.naver.com/main/read.naver?mode=LSD&mid=sec&sid1=102&oid=082&aid=0001046417

한경 경제용어사전(2010년 4월 26일). 한경 경제용어사전, Retrieved 10월 24일, 2021, from https://terms.naver.com/entry.naver?docId=2066155&cid=42107&categoryId=42107

황재하(2019년 12월 23일). ATU파트너스, e스포츠 펀드 조성해 LoL게임단 DRX 인수. 연합뉴스, Retrieved 10월 24일, 2021년 from https://www.yna.co.kr/view/AKR20191223061400008

Arrigoni, Lorenzo. (December 3, 2019). MLB Data Report, 2019. SportBusiness Media, Retrived October 24, 2021, from https://media.sportbusiness.com/2019/12/mlb-data-report-2019/

DART(2018년 11월 6일). 키움증권 기타경영사항(자율공시). DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20181106800079

DART(2020년 3월 6일). 2019 삼성라이온즈 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200306000792

DART(2020년 3월 27일). 2019 LG스포츠 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200327000723

DART(2020년 3월 31일). 2019 케이티스포츠 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200331002394

DART(2020년 3월 31일). 2019 서울히어로즈 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200331001043

DART(2020년 4월 1일). 2019 기아타이거즈 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200401002779

DART(2020년 4월 6일). 2019 엔씨다이노스 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200406000544

DART(2020년 4월 7일). 2019 한화이글스 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200407000941

DART(2020년 4월 8일). 2019 롯데자이언츠 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200408002318

DART(2020년 4월 8일). 2019 신세계야구단 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200408000334

DART(2020년 4월 10일). 2019 두산베어스 감사보고서. DART, Retrieved 10월 24일, 2021년, from https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200410002313

KBO(2018년 5월 30일). KBO 리그 8개 구단, 히어로즈와 미신고 현금 트레이드 계약 자진 보고. KBO, Retrieved 10월 23일, 2021년, from https://www.koreabaseball.com/News/Notice/View.aspx?bdSe=7023

KBO(2019년 2월 18일). 2019 KBO 소속선수 등록 현황 및 연봉 자료 발표. KBO, Retrieved 10월 24일, 2021년, from

https://www.koreabaseball.com/News/Notice/View.aspx?bdSe=7295

KBO(2020년 2월 17일). 2020 KBO 소속선수 등록 및 연봉 현황 발표. KBO, Retrieved 10월 24일, 2021년, from https://www.koreabaseball.com/News/Notice/View.aspx?bdSe=7678

KBO(2021년 3월 4일). 젊어진 2021 KBO 리그, 평균 연봉 -15.1% 큰 폭 감소. KBO, Retrieved 10월 24일, 2021년, from https://www.koreabaseball.com/News/Notice/View.aspx?bdSe=7980

KBO(2020년 5월 4일). 2020 KBO 리그 미국, 일본 등 해외 중계 서비스 실시. KBO, Retrieved 10월 23일, 2021년 from https://www.koreabaseball.com/News/Notice/View.aspx?bdSe=7743

KBO(2021). 2021 KBO 규약. KBO, Retrieved 10월 24일, 2021년, from https://lgcxydabfbch3774324.cdn.ntruss.com/KBO_FILE/ebook/pdf/2021_%EC%95%BC%EA%B5%AC%EA%B7%9C%EC%95%BD.pdf

KBO(2021년 10월 22일). KBO리그 연도별 관중현황. KBO, Retrieved 10월 23일, 2021년, from https://www.koreabaseball.com/History/Crowd/GraphYear.aspx

Kim, 이준원, 김은정, 김용만. (2006). 스타플레이어의 속성이 관중의 구단에 대한 동일시, 몰입 및 충성도에 미치는 영향. 체육과학연구, 17(1), 83-94.

Lewis, Michael. (2003). Moneyball: The art of Winning an Unfair Game. New York: W. W. Norton & Company

NC 다이노스(2018년 12월 11일). NC 다이노스 양의지 선수 영입. NC 다이노스, Retrieved 10월 24일, 2021년, from https://www.ncdinos.com/dinos/notice/view.do?seq=36916&newsType=all&pageNo=3

spotrac. (2021). 2019-2022 MLB Team Payroll Tracker. spotrac, Retrieved October 23, 2021, from https://www.spotrac.com/mlb/payroll/2021/

STATIZ(2021년 10월 24일). 2019~2021 통산기록실. STATIZ, Retrieved 10월 24일, 2021년, from http://www.statiz.co.kr/stat_at.php?opt=0&sopt=0&re=0&ys=2019&ye=2021&se=0&te=&tm=&ty=2015&qu=auto&po=0&as=&ae=&hi=&un=&pl=&da=1&o1=WAR_ALL_ADJ&o2=TPA&de=1&lr=0&tr=&cv=&ml=1&sn=30&si=&cn=

The Baseball Cube(2002). 2002 Payrolls by Team. The Baseball Cube, Retrieved October 23, 2021, from http://www.thebaseballcube.com/topics/payrolls/byYear.asp?Y=2002

교수님 피드백

4점

- 전반적인 트랜지션 문제. 글의 분절화

- 제목이 글 전체 내용을 반영하는지?

- 본인이 제시한 내용 중에 딱히 새로운 내용적 지식이 없음.

- 제목에서 내가 기대했던 것은 한국서 구단이 팀 매각할때나 부도났을 때 야구팀을 처리하는 방식이나 해당 상황 등으로부터 재무적 위기대응 능력을 기르는 것으로 예상했는데, 예상과는 많이 다른 전개.

자체 피드백

Finance를 주제로 어떤 글을 써야할지 시작부터 고민이 많았음.

내놓은 해결책이 별로임.

효율적 운영, 스폰서십 체결... 말은 쉽지 이런 식의 해결책 제시는 의미가 없음.